分享:

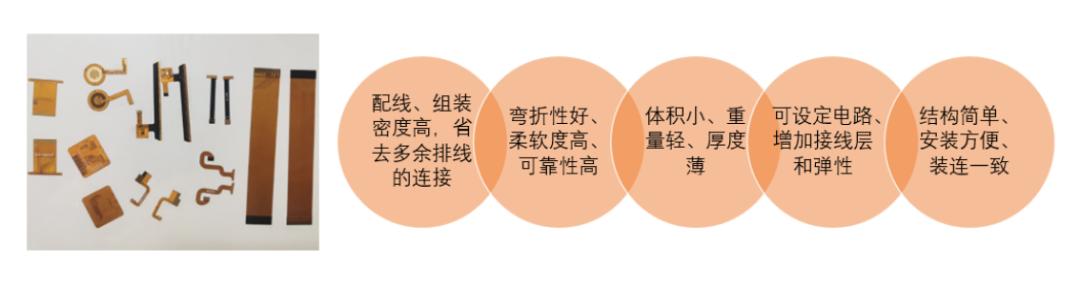

FPC是以柔性覆銅板為基材制成的一種電路板,作為信號傳輸的媒介應用于電子產品的連接,FPC分為單層、雙層、多層和軟硬結合版;具備配線組裝密度高、彎折性好、輕量化、工藝靈活等特點。

隨著汽車智能化技術的發展,FPC的優勢也得到了進一步體現。尤其新能源汽車的大發展,帶動了車載動力電池用FPC需求的大幅增長!

柔性電路板 FPC 的特點

柔性電路板 FPC 的特點

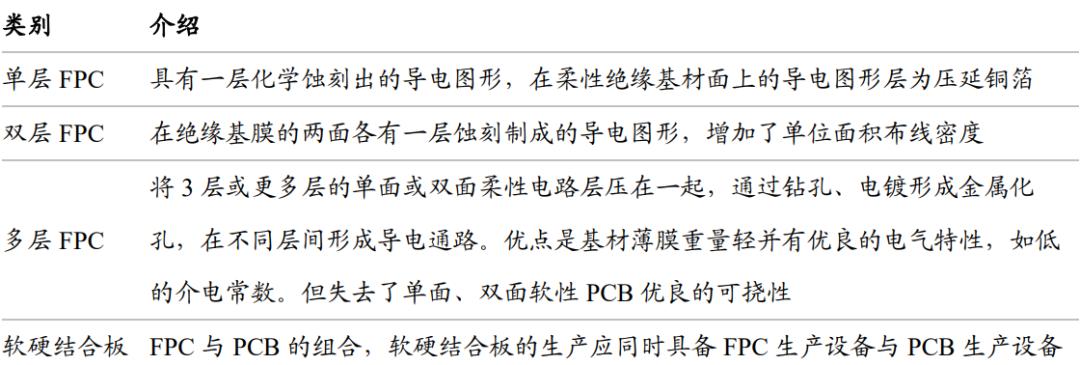

FPC 分類

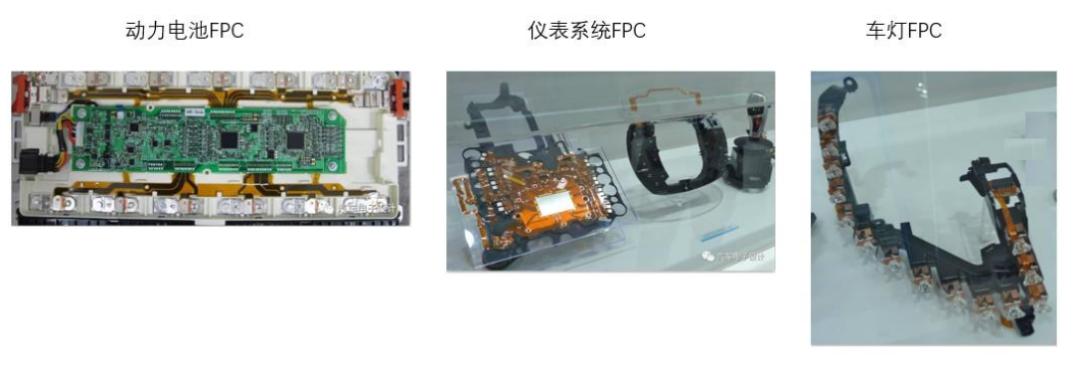

FPC的優勢讓其在車載領域的使用量不斷提升,應用包括了車燈、顯示模組、傳感器、高級輔助系統、三大動力控制系統(BMS/VCU/MCU)等相關場景。

FPC 分類

FPC的優勢讓其在車載領域的使用量不斷提升,應用包括了車燈、顯示模組、傳感器、高級輔助系統、三大動力控制系統(BMS/VCU/MCU)等相關場景。

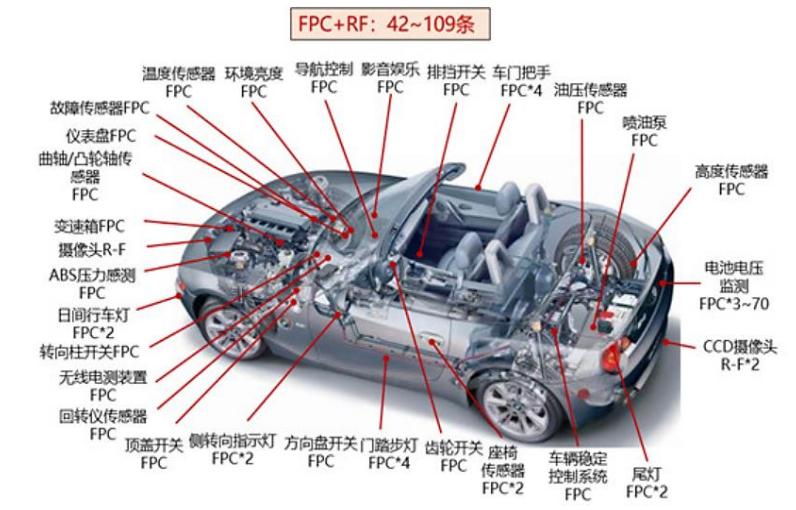

部分車載 FPC 場景

單車FPC需求有望超過 100 條

動力電池 FPC 廣獲應用,替代銅線線束趨勢明確。

采集線,是新能源汽車BMS系統所需配備的重要部件。主要功能有三,

① 實現監控新能源動力電池電芯的電壓和溫度;

② 連接數據采集和傳輸并自帶過流保護功能;

③ 保護汽車動力電池電芯,異常短路自動斷開等功能。

傳統銅線線束方案

常規線束由銅線外部包圍塑料而成,連接電池包時每一根線束到達一個電極,當動力電池包電流信號很多時,需很多根線束配合,空間擠占大。并且在Pack裝配環節,傳統線束依賴人工將端口固定在電池包上,自動化程度低。

FPC

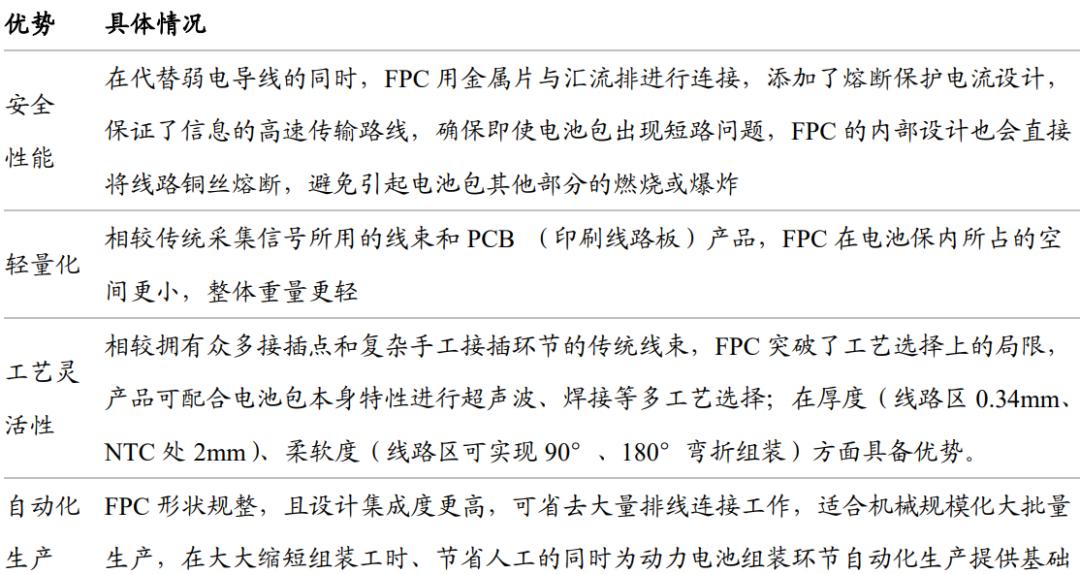

相較銅線線束,FPC具有高度集成、超薄厚度、超柔軟度等特點,在輕量化、安全性、布局規整等方面有突出優勢。此外FPC厚度薄,電池包結構定制,裝配時可通過機械手臂抓取直接放置電池包上,自動化程度高,適合規模化大批量生產。

所以,隨著 FPC 展現出的優異性能及規模化生產帶來的快速降本,FPC替代傳統線束的進程明顯提速,趨勢明顯。

FPC 相較傳統線束的優勢

動力電池用 FPC

FPC已在新上市的新能源汽車車型中得到廣泛應用,已經成為新能源汽車新車型的最主要選擇。公開信息顯示特斯拉、國軒高科、中航鋰電、塔菲爾、 欣旺達、孚能等企業也均開始應用 FPC。

但是由于產業小批量初期的高成本,以及汽車電子領域對可靠性的高要求,大多動力電池企業還處在觀望的態度,所以動力電池用 FPC 整體滲透率仍有提升空間。根據車主之家數據統計,2020 年新能源汽車的銷售中,2020 年、2019 年、2018 年新上市車型占比分別約 39%、27%、26%,部分還在使用線束等解決方案。

升級 CCS 單車價值提升

FPC 廠商正在進一步布局下游的集成產品 CCS(Cells Contact System,集成母排,線束板集成件),通過FPC向CCS的拓展提升單車價值和盈利空間。

CCS產品由FPC、銅鋁排、塑膠結構件等組成,銅鋁排將多個電芯通過激光焊接進行串并聯,FPC通過與銅鋁排、塑膠結構件連接從而構成電氣連接與信號檢測結構部件。

FPC 相較傳統線束的優勢

動力電池用 FPC

FPC已在新上市的新能源汽車車型中得到廣泛應用,已經成為新能源汽車新車型的最主要選擇。公開信息顯示特斯拉、國軒高科、中航鋰電、塔菲爾、 欣旺達、孚能等企業也均開始應用 FPC。

但是由于產業小批量初期的高成本,以及汽車電子領域對可靠性的高要求,大多動力電池企業還處在觀望的態度,所以動力電池用 FPC 整體滲透率仍有提升空間。根據車主之家數據統計,2020 年新能源汽車的銷售中,2020 年、2019 年、2018 年新上市車型占比分別約 39%、27%、26%,部分還在使用線束等解決方案。

升級 CCS 單車價值提升

FPC 廠商正在進一步布局下游的集成產品 CCS(Cells Contact System,集成母排,線束板集成件),通過FPC向CCS的拓展提升單車價值和盈利空間。

CCS產品由FPC、銅鋁排、塑膠結構件等組成,銅鋁排將多個電芯通過激光焊接進行串并聯,FPC通過與銅鋁排、塑膠結構件連接從而構成電氣連接與信號檢測結構部件。

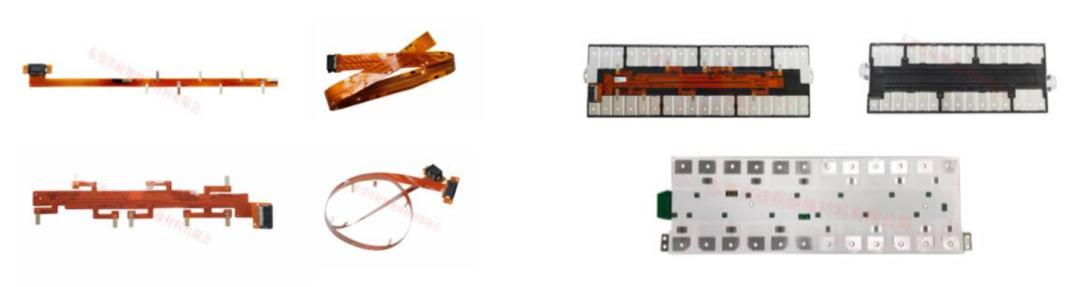

汽車動力電池 FPC 產品(左);汽車動力電池 CCS 產品(右)

FPC及CCS單車用量與電池模組設計相關

新能源汽車動力電池一般都多個電池模組組成,單車電池模組數量根據設計差異較大,以特斯拉為例,特斯拉 Model S 車型的電池包分為16個小模組,而 Model 3 長續航版的電池包只有4個。

目前主流車型以 7-12 個模組的用量居多。每一個電池模組配備一套CCS,每套CCS配備 1-2 條 FPC,并且CCS還集合了塑膠結構件、銅鋁排等結構。

相較 FPC,CCS 環節價值量更高

參考奕東電子招股說明書,2020年其動力電池管理系統FPC產品收入 7772w, 并披露了每平方米排版數量15個以下、15-50、50 個以上各規格產品的收入和每平方米單位售價,以此框算,2020 年奕東電子 FPC 產品單價約 60元。

當前主流車型以 7-12 個模組的用量居多,單個電池模組對應1個 CCS,1個 CCS 一般配置,1-2個 FPC,框算 2020 年 FPC 單車價值在 500-800 元。所以,我們判斷 CCS 單車價值將達到 FPC 的 2-3 倍。

汽車動力電池 FPC 產品(左);汽車動力電池 CCS 產品(右)

FPC及CCS單車用量與電池模組設計相關

新能源汽車動力電池一般都多個電池模組組成,單車電池模組數量根據設計差異較大,以特斯拉為例,特斯拉 Model S 車型的電池包分為16個小模組,而 Model 3 長續航版的電池包只有4個。

目前主流車型以 7-12 個模組的用量居多。每一個電池模組配備一套CCS,每套CCS配備 1-2 條 FPC,并且CCS還集合了塑膠結構件、銅鋁排等結構。

相較 FPC,CCS 環節價值量更高

參考奕東電子招股說明書,2020年其動力電池管理系統FPC產品收入 7772w, 并披露了每平方米排版數量15個以下、15-50、50 個以上各規格產品的收入和每平方米單位售價,以此框算,2020 年奕東電子 FPC 產品單價約 60元。

當前主流車型以 7-12 個模組的用量居多,單個電池模組對應1個 CCS,1個 CCS 一般配置,1-2個 FPC,框算 2020 年 FPC 單車價值在 500-800 元。所以,我們判斷 CCS 單車價值將達到 FPC 的 2-3 倍。

部分新能源汽車電池模組設計

基于單排電芯的模組(左);基于雙排電芯的模組(右)

FPC/CCS 市場空間廣闊

基于對未來新能源汽車的銷售、FPC 產品單價等假設,對未來新能源汽車動力電池 FPC 和 CCS 市場空間進行框算。

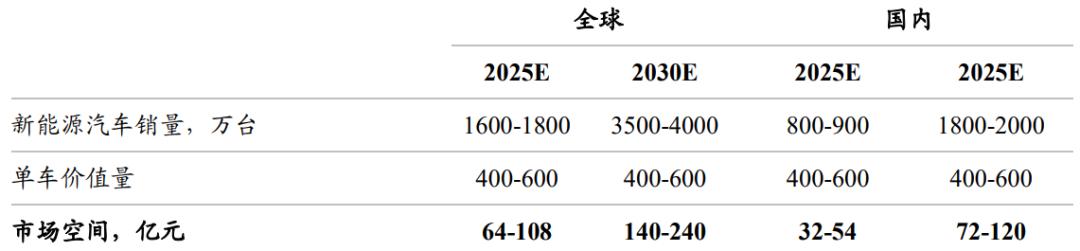

根據EVTank 數據,2020 年全球新能源汽車銷量331萬輛,預計 2025 年將達到 1800 萬輛。2020-2025年復合增速 40%,2030年預計新能源汽車滲透率將達到 50%左右,達到 4000 萬輛。

根據中汽協數據,2020 年我國汽車總銷量 2531 萬輛,其中新能源136.7 萬量,預計 2025 年我國汽車總銷量有望達到 3000 萬輛。

《新能源汽車產業發展規劃(2021-2035 年)》 提出,到 2025 年我國新能源汽車新車銷售量達到汽車新車銷售總量的 20%左右。基于我國新能源汽車發展提速,預計我國2025年新能源汽車滲透率將超20%,2030年新能源汽車銷量占比超80%。基于新能源汽車銷售數據,我們積極預測 2025 年、2030 年全球采用 FPC 動力電池方案的新能源汽車將達到 1600-1800 萬輛、3500-4000 萬輛;2025 年、2030年國內采用 FPC 動力電池方案的新能源汽車將達到 800-900 萬輛、1800-2000 萬輛。

新能源汽車動力電池 FPC 市場空間

新能源汽車動力電池 CCS 市場空間

雙碳目標下,儲能產業發展預期樂觀

國家發改委、國家能源局印發《關于加快推動新型儲能發展的指導意見》,明確到 2025 年,實現新型儲能從商業化初期向規模化發展轉變,裝機規模達30GW 以上;到 2030 年,實現新型儲能全面市場化發展,技術創新和產業水平穩居全球前列,裝機規模 基本滿足新型電力系統相應需求。

儲能產業的發展會直接帶動儲能鋰電池的銷售。根據 GGII 數據,2020 年全球儲能鋰離子電池出貨量為 27GWh,同比增長58.8%,其中中國儲能鋰離子電池出貨量為 16.2GWh,同比增長 70.5%。

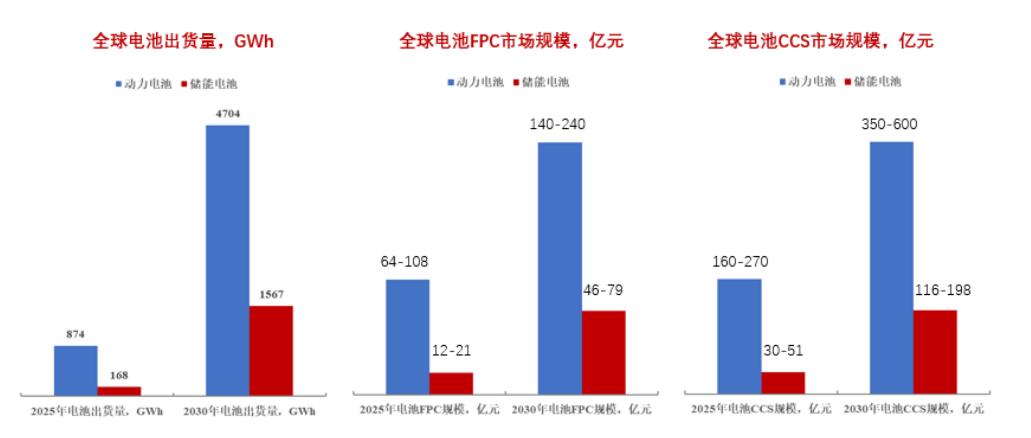

根據 GGII 預計,2025 年全球儲能電池出貨量將達到 416GWh,未來 5 年年復合增長率約為 72.8%。安全穩定運行是儲能電站核心要求,對儲能電池運行狀態的監控和信息傳輸同樣是 非常重要的環節,FPC 應用有望進一步拓展到儲能領域,公開信息顯示業內已經有部分 公司有相關方案。儲能傳感器研究院預測,2025年、2030年全球動力鋰電池出貨量預計出貨量為 873.6GWh、4704.1GWh,全球儲能鋰電池預計出貨量為 167.5GWh、1566.7GWh。

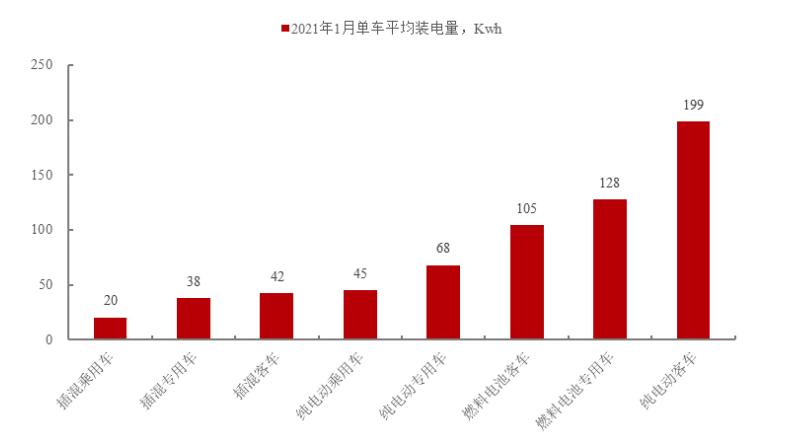

中國汽車動力電池產業創新聯盟數據,2021 年 1 月我國新能源汽車按車型劃分的平 均裝車電量 44.4kWh,其中純電動乘用車平均帶電量分別為 45.2kWh,假設新能源汽車單 車電力容量 40-60 度,參考新能源汽車動力電池 FPC、CCS 單車價值量 400-600 元、1000- 1500 元假設,按照電池規模進行框算,則 1GWh 的儲能電池 FPC、CCS 投資有望達到 800-1200 萬元、2000-3000 萬元。

新能源汽車單車平均裝電量

2025年,儲能電池 FPC 市場貢獻的規模有望達到新能源汽車市場的 19%,全球儲能電池 FPC、CCS 市場空間有望達到 12-21 億元、30-51 億元;2030年,儲能電池 FPC 市場貢獻的規模有望達到新能源汽車市場的 33%,FPC、CCS 市場空間有望達到 46-79 億元、116-198 億元。

全球儲能 FPC/CCS 市場空間測算

國內 FPC 產業鏈具備優勢 ,需求端向國內集中。

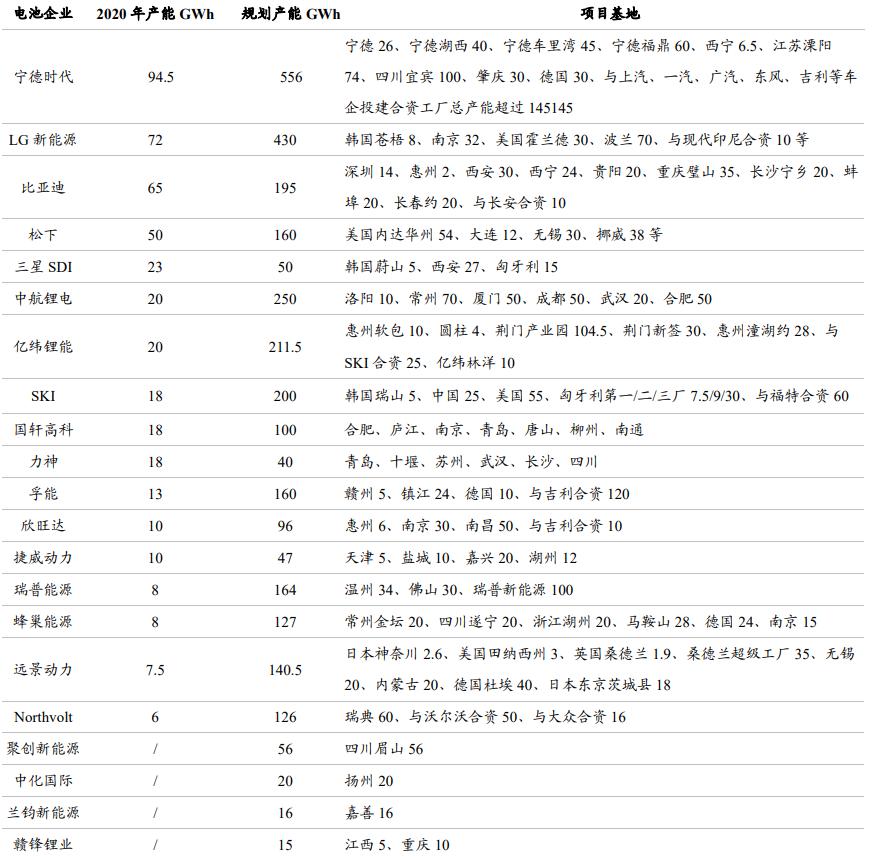

據起點鋰電統計,寧德時代、比亞迪、中航鋰電、億緯鋰能、蜂巢能源等多家企業規劃產能已達到 3155GWh,相較于 2020 年底 461 GWh 的總產能增長幅度巨大。其中,國內動力電池廠商占有超 40%優勢份額,有利于帶動國內供應鏈發展。

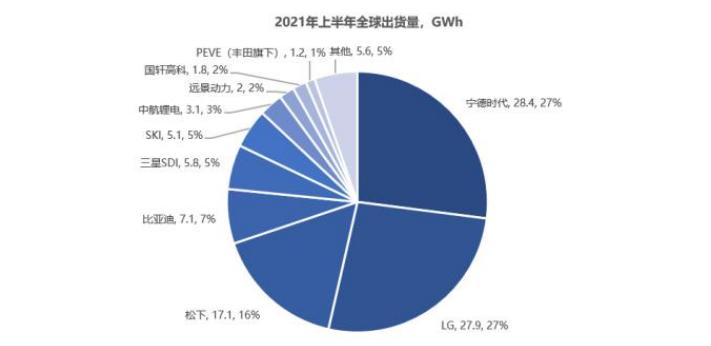

2021 年上半年全球出貨量

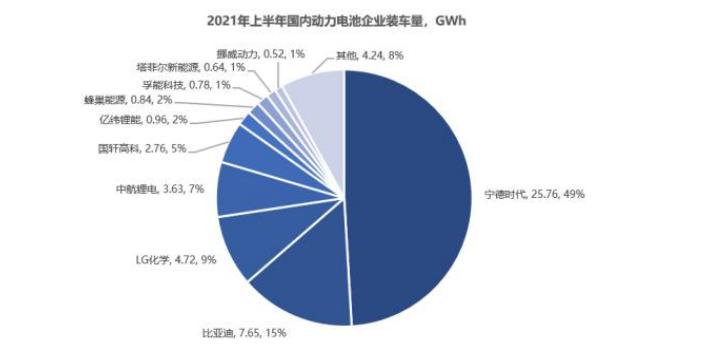

2021 年上半年國內動力電池企業裝車量

部分電池廠商擴產規劃

供應端向國內集中

FPC領域最早由歐美等地區主導,隨著歐美生產成本提高逐步轉移韓國、日本、中國臺灣等亞洲地區,近十年來國內制造成本優勢和需求規模充分體現,海外廠商在國內設立廠,同時國內包括東山精密、景旺電子、弘信電子等廠商也逐步形成銷售規模,國內制造占比大幅提升。

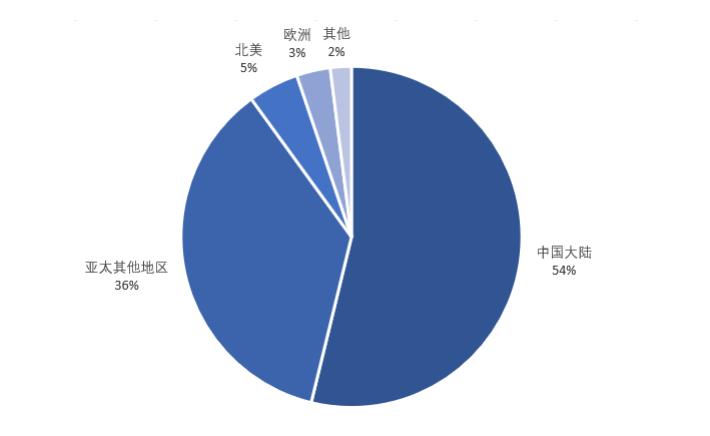

PR Newswire 數據顯示,2020 年中 國大陸的 PCB 市場空間占據全球市場總額的約 53.8%。FPCworld 數據顯示,按制造地來看,2018 年中國大陸 FPC 產值占比達到 56%,中國臺灣占比6%,我國已成為全球印制線路板的主要生產基地。

圖 13:2020 年全球 PCB 地域收入情況

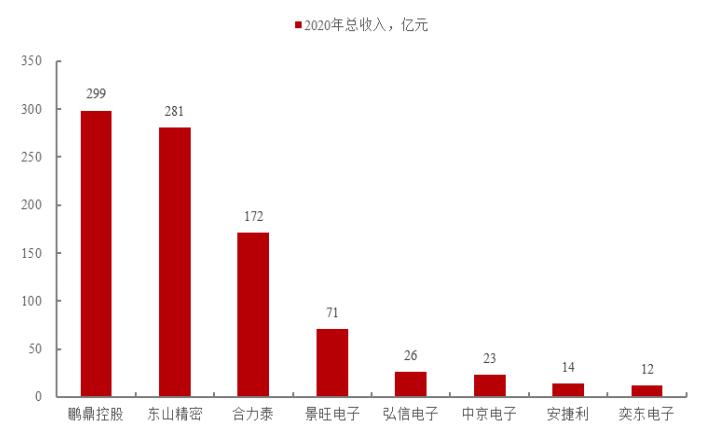

圖 14:國內 FPC 廠商 2020 年總收入情況

車載動力 FPC 具有一定門檻

新能源汽車動力電池 FPC 產品需要一定的驗證周期,并且在設備、工藝等環節具備 壁壘,此外由于汽車 FPC 產品在長度、可靠性等方面要求高于消費電子,整體來看具備 一定難度與門檻。

由于每臺新能源汽車的電池模組形態和數量不一,因而動力電池 FPC 的規格和用量 也存在差異,前期需要定制化設計開發。一般電池模組容量越大,所需FPC長度越長,FPC產品在工藝難度和成本也會越高。此外,當前行業內以單面板產品為主,未來隨著動力電池密度的進一步提升等,材料工藝等也面臨進一步升級。

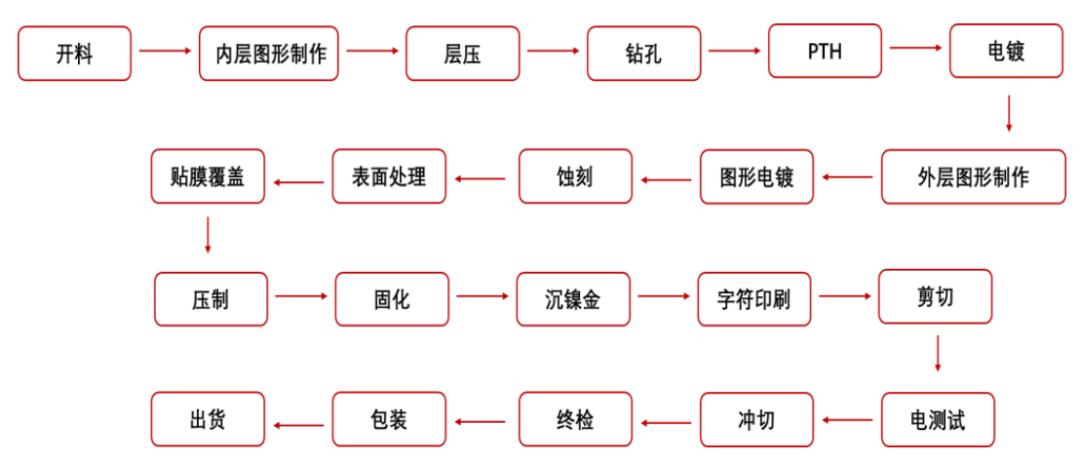

圖 15:FPC 生產流程